【問題4】有効フロンティア と 【応用知識1】相関係数

問題3

上の問題を解いてみて欲しい。

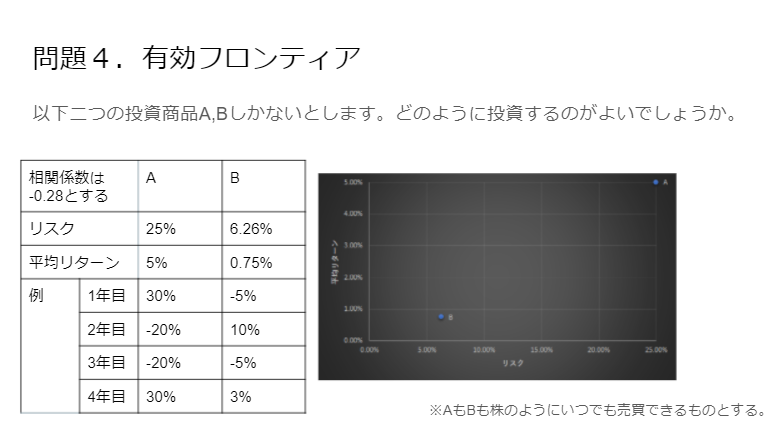

Aはリターン5%リスク25%。

Bはリターン6.26%リスク0.75%。

相関係数は-0.28である。

これら2つの投資商品しかないとして、どのように投資すれば最もお金が増えるだろうか。

これまでの知識だけで解いてしまうと・・・

まず、双方の最適レバレッジを計算しようとしてみる。

最適レバレッジは、すなわち

なので、

Aの最適レバレッジ:5%/25%^2=0.8

Bの最適レバレッジ:0.75%/6.26%^2=3.9

ではAを0.8倍、Bを3.9倍が正解か?

否である。

本問題の場合、相関係数は-0.28とかなり低い。

相関係数が低い場合、

・Aの割合をさらに高めて

・レバレッジも3.9倍より大きくかけて

リターンを追い求めることができるのである。

ちなみにこれまでの問題とは違い、この問題には一瞬で解けるような公式はない。

A、Bの比率を変えたときのそれぞれのリスク・リターンを計算してみるしかない。

その前に、相関係数について少し触れておこう

相関係数とは

相関係数とは、2つのデータの関係の強弱を測る指標であり、−1以上1以下の実数で表される。

相関係数が正のとき確率変数には正の相関が、負のとき確率変数には負の相関があるという。

つまり2つの投資商品のリターンの相関係数が0以上のとき、片方のリターンが正ならもう片方も正になりやすい、ということである。

逆に2つの投資商品のリターンの相関係数が0以下のとき、片方のリターンが正ならもう片方は負になりやすい、ということである。

相関係数を求める式もあるのだが、投資判断において相関係数の数値そのものは計算に不要なので割愛する。

とにかく、「相関係数が1に近いと同じような動き、ー1に近いと反対の動きをする」ということだけ覚えておいてほしい。

まとめ

次ページでは問題4の答えを探すべく、A、Bの比率を変えたときのそれぞれのリスク・リターンを計算していく。